Департамент торговых идей Halyk Finance провел анализ последствий военного конфликта между Россией и Украиной для экономики Казахстана, включая влияние санкций, перемещение российского бизнеса, снижение импорта из РФ и увеличение деловой активности, сообщает inbusiness.kz.

"Тесные экономические связи Казахстана и России наглядно демонстрируют уязвимость малой открытой экономики в условиях неожиданных негативных событий в крупной стране-партнере, что подчеркивает важность многовекторного подхода, который обязательно должен включать экономический аспект. В этой связи растущее экономическое взаимодействие Казахстана с Китаем и другими странами, по нашему мнению, должно быть соответствующим образом развито", - отмечается в аналитической записке.

Курс национальной валюты и инфляция особенно чувствительны к внешним шокам

Не успев полностью оправиться от COVID-19, многие страны мира столкнулись с новым кризисом, вызванным военной операцией России в Украине в начале 2022 года. Шоки от этого конфликта имели разнообразные проявления, включая резкое увеличение инфляционного давления, обусловленное значительной ролью России и Украины в обеспечении глобальных рынков важными сырьевыми товарами, от зерновых до нефти и газа. Учитывая важность сторон конфликта как транспортных артерий, сбои в товарных потоках оказали дополнительное негативное влияние как на цены, так и на стабильность работы промышленности. Ситуация усугублялась санкциями стран Запада и поддерживающих их государств, а также ответными мерами со стороны России. В результате многие иностранные компании были вынуждены свернуть свою деятельность в России с убытками, а российские структуры покинули прежние локации в западных странах. Также наблюдались колебания валютных курсов – рубля и, в частности, казахстанского тенге. Последствия данной операции продолжают ощущаться и в настоящее время, хотя и в менее выраженной форме, благодаря адаптации стран к этому чрезвычайному событию.

Для оценки влияния войны в Украине на экономику Казахстана обратимся к основным макропоказателям республики с начала конфликта в 2022 году. На сегодняшний день война продолжается уже третий год, и есть возможность понять, что Казахстан выиграл или потерял, учитывая его тесные исторически сложившиеся экономические связи с Российской Федерацией.

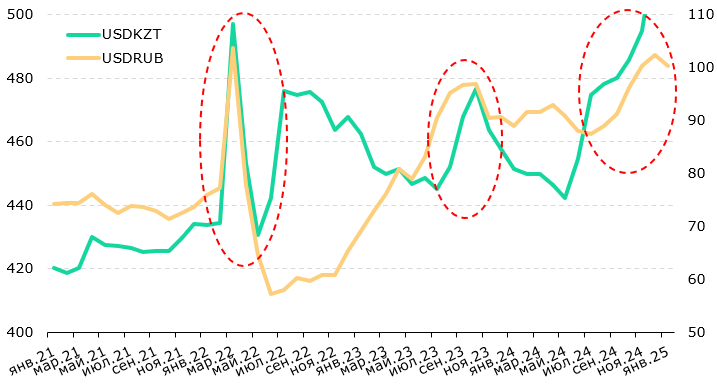

С учетом малой открытой экономики Казахстана, которая сильно зависит от внешних процессов, начало конфликта в Украине в первую очередь негативно сказалось на курсе тенге, который, следуя за рублем, обесценился к доллару США почти на 15% - с 434 в феврале (среднемесячный курс) до почти 500 в марте 2022 года, в то время как российский рубль обвалился более чем на треть (см. рис. 1). Исторически курс тенге с 2000 года по настоящее время колебался в среднем на уровне 5 за 1 рубль. Связь тенге с рублем объясняется тем, что Россия на протяжении многих лет оставалась крупнейшим торговым партнером республики, и именно с этой страной Казахстан имел структурно самый высокий дефицит торгового баланса. Хотя формально Казахстан является конкурентом России в области добычи сырьевых ресурсов, его меньший размер экономики, отсутствие выхода к морю и слабый прогресс в развитии обрабатывающей промышленности "цементируют" зависимость от более крупной и диверсифицированной экономики северного соседа.

Таким образом, курс тенге к рублю, учитывая недостаточную развитость инструментов хеджирования валютных рисков на местном рынке, обычно играет роль бенчмарка для тенге относительно других валют, что ярко проявляется в периоды турбулентности, которые периодически затрагивают российскую валюту. В итоге с начала 2022 года курс тенге к началу 2025 года ослаб на 21% по отношению к доллару США, что все же меньше 30%-го падения рубля к последнему. Для сравнения, не менее зависимый от экспорта сырья Азербайджан сохранил фиксированный курс своей валюты без изменений, тогда как курс узбекского сума потерял 20% относительно доллара США. В условиях геополитической напряженности курс тенге, безусловно, испытывает негативное влияние со стороны рубля, но существующие буферы в виде валютных активов Национального фонда помогают поддерживать тенге, хотя и с тенденцией к обесценению из-за структурной слабости экономики.

Рисунок 1. Динамика курсов USDRUB и USDKZT

Источник: ЦБ РФ, НБК РК

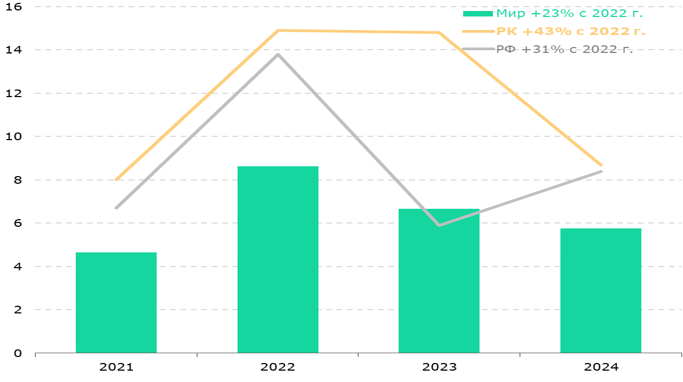

Как упоминалось ранее, значительная роль России и Украины в обеспечении мирового рынка широким спектром продовольственных и энергетических товаров выразилась в резком удорожании соответствующих товаров, что дополнительно усиливалось сбоями в налаженных цепочках поставок и обесценением курса национальной валюты, в случае с Казахстаном. Крайняя уязвимость экономики Казахстана от импорта, где по отдельным позициям имеется 100%-я зависимость от внешних поставок, проявилась в том, что инфляционное давление в стране оказалось более значительным, чем, например, в России. В 2022-2023 годах наблюдалась двузначная инфляция (в среднем за год).

Отчасти такому высокому уровню инфляции в Казахстане способствовала внутренняя экспансионистская бюджетная политика с масштабными мерами социальной поддержки и стимулирования рынка недвижимости, значительная доля импорта из РФ, где отмечался рост цен, а также неудачный момент для запуска реформ в сфере ценообразования тарифов на услуги жилищно-коммунального направления (ситуация в отрасли стала критической, и откладывать реформы стало невозможно).

В результате с 2022 года цены на потребительском рынке в Казахстане выросли на 43%, превысив показатели в России – 31% и в мире – 23%. В первый год войны в Украине, в 2022 году, инфляция в республике превысила 20% и была рекордной с 1997 года. Таким образом, в Казахстане до сих пор не сформировались эффективные рыночные механизмы, что связано с недостаточной диверсификацией торговых партнеров, а покупательная способность доходов казахстанцев за последние годы пострадала значительно больше, чем в других странах мира.

Рисунок 2. Динамика инфляции, %

Источник: ЦБ РФ, БНС РК, МВФ

Бизнес из Узбекистана и Китая среди лидеров по ведению бизнеса в Казахстане

Одним из заметных трендов в результате войны и последующих санкций против России стала активная релокация бизнеса из этой страны в Казахстан. Согласно статистическим данным, в 2022 году произошло резкое увеличение числа компаний с российскими корнями. Только за 1 год их количество практически удвоилось с 7.9 тысяч до 15.7 тысяч. В 2023 году данная тенденция сохранилась, но в меньшем масштабе, а в 2024 году даже отмечено сокращение действующих предприятий. В итоге с 2021 года количество компаний из России увеличилось на 138% и составило почти 19 тысяч, а их доля достигла 42% по сравнению с 31% до начала военных действий. Интересно, что еще более значительный приток компаний был зафиксирован из Китая (+158%), Беларуси (+148%) и Узбекистана (+198%). Однако в случае с Узбекистаном и Китаем влияние войны было опосредованным, так как отраслевой профиль деятельности компаний из этих стран существенно отличался от российских.

Рисунок 3. Количество действующих предприятий с иностранным участием

Источник: БНС

Рисунок 4 иллюстрирует сферу деятельности компаний по странам, где четко видно, что даже между российскими и белорусскими компаниями имеются значительные различия по их деятельности. Российский бизнес в первую очередь ориентировался на такие сферы, как бизнес-услуги и образование, в то время как китайские компании интересовали практически все ниши деловой активности.

Одной из ключевых сфер деятельности российских компаний является телекоммуника