Қазақстанның қаржыгерлер ассоциациясының (АФК) аналитикалық орталығы 2024 жылға арналған РК бюджет балансын шолу жасады, деп хабарлайды inbusiness.kz.

Кезеңнің негізгі тенденциялары

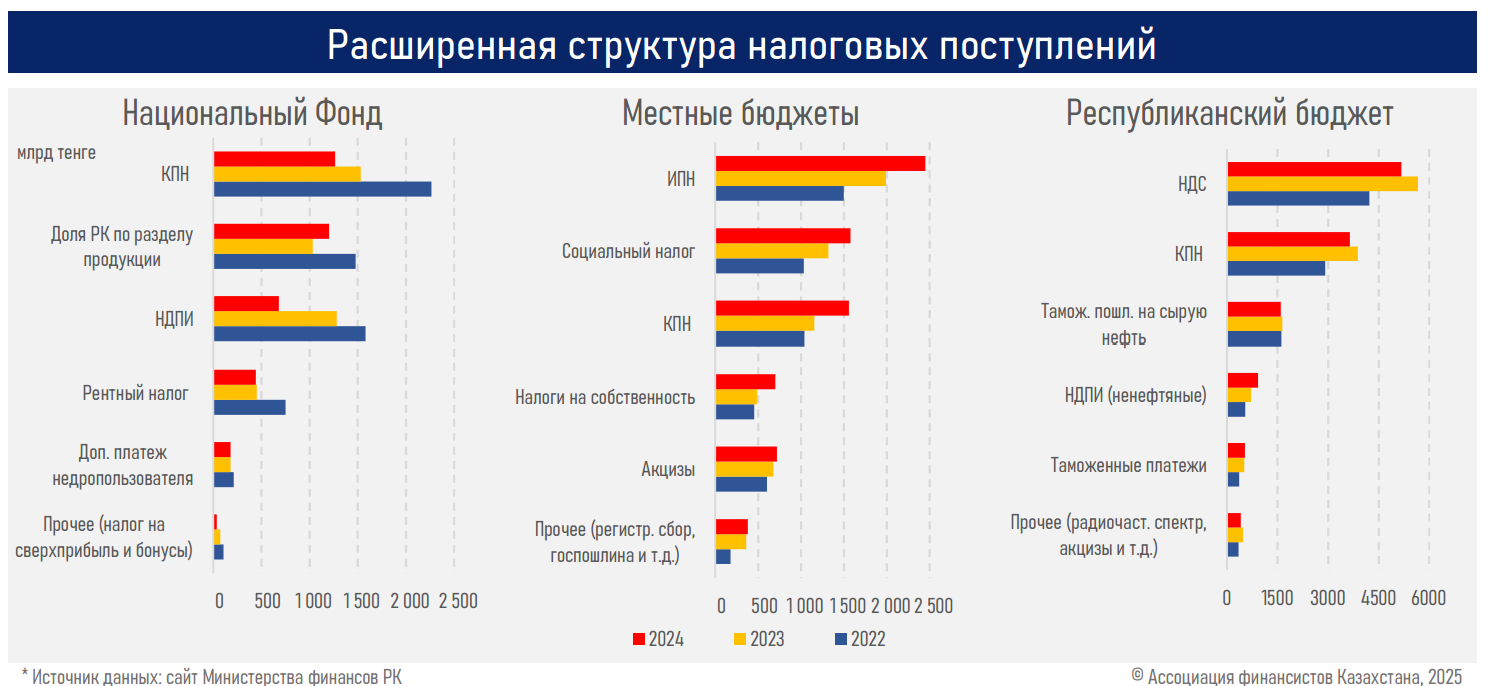

- Экономиканың (+4,8%) өсуіне қарамастан, ел бойынша жалпы салық түсімдері, оның ішінде Ұлттық қорға (НҚ), жергілікті бюджеттерге (ЖБ) және республикалық бюджетке (РБ) 2024 жылдың қорытындысы бойынша іс жүзінде өзгеріссіз қалып, 23,5 трлн теңгені (+0,2%, немесе 40 млрд теңге) құрады.

- Дегенмен, жекелеген сегменттер бойынша жағдай басқаша (төменде қараңыз). НҚ-ға салық түсімдері (-16%, немесе 748 млрд теңге) және РБ-ға (-5%, немесе 605 млрд теңге) азайса, ЖБ-да (+23%, немесе 1,4 трлн теңге) өсті, бұл жалпы түсімдерді теңестірді.

- НҚ-да КПН бойынша (-267 млрд теңге) және НДПИ бойынша (-602 млрд теңге) негізгі құлдырау байқалды, бұл мұнай бағасының төмендеуі, өндіріс пен экспорттың азаюы аясында болды.

- РБ-да КПН (-236 млрд теңге) және НДС (-495 млрд теңге) бойынша түсімдер төмендеді, бұл ірі кәсіпорындардың кірістерінің азаюы, экспорттық металдардың төмен бағалары, мұнайдың экспорт көлемінің (-4%) және импорттың (-4,4%) төмендеуі, бірақ НДС-ның үлкен көлемдегі қайтарымы (2024 жылы 1,2 трлн теңге, 2023 жылы 430 млрд теңге) болды.

- ЖБ-да ең үлкен өсімді әлеуметтік салық (+258 млрд теңге), МСБ-дан КПН (+404 млрд теңге) және ИПН (+459 млрд теңге) қамтамасыз етті, бұл номиналды жалақының (+11,3%) өсуі және субъектілердің (+10 мың) және МСБ кірістерінің (мысалы, шағын кәсіпорындардың валдық пайдасы 9М24-де 20% өсті) артуы аясында болды.

- Сонымен қатар, өткен жылы РБ-ның кіріс бөлігін қолдаған салық емес түсімдер (1,2 трлн теңге, негізінен мемлекеттік акциялар пакеттері бойынша дивидендтер төлемдері) және НҚ-дан жоғары трансферттер (5,6 трлн теңге) болды. Осылайша, жалпы кірістер 19,6 трлн теңгеге (+3,1%, немесе 586 млрд теңге) өсті, мұнда салықтарға тек 63% келеді.

- НҚ-ның жалпы қаражаттары 33,1 трлн теңге болғанда, алып қоюлар 5,6 трлн теңгені құрап, оның активтерінің 17%-ын құрады, бұл олардың өсуін айтарлықтай шектейді. НҚ-дан мақсатты трансферттердің шектеулі болуы (кепілдендірілген транштың 2 трлн теңгеден аспауы) шамамен 2,6 трлн теңге алуға мүмкіндік береді.

- НҚ-ның экономикалық тұрақтылығын нығайту үшін алып қоюларға қосымша шектеулер енгізу қажет, сонымен қатар 24 негізгі "Сантияго принциптеріне" сәйкес келу, олар мемлекеттік қорларды басқару тиімділігі мен ашықтығының эталоны болып табылады. Ақпаратты жариялау толықтығы мен қолжетімділігін (принциптер 11, 17 және 23), тәуелсіз аудитті жүргізу (принцип 12) және инвестициялық басқарудағы әлемдік тәжірибені стратегиялық бейімдеу (мысалы, Норвегияның ұлттық қорында акциялардың үлесі (70%) облигациялар үлесінен (27%) айтарлықтай жоғары) маңызды болып табылады, цифрлық активтер үшін үлесті бөлу мәселесі.

- Егер ел бойынша салық түсімдері бір деңгейде қалып қалса, шығындар (РБ+ЖБ) тұрақты өсе берді: мемлекеттік бюджеттің шығындары 13,4%-ға, немесе 4,1 трлн теңгеге өсіп, 34,7 трлн теңгеге жетті, кіріс бөлігінен 24%-ға, немесе 7,6 трлн теңгеге асып кетті (РБ және ЖБ шығыстарының динамикасы төменде қараңыз).

- Шығыстар құрылымында әлі де ағымдағы шығындар (85%, төменде қараңыз) басымдық танытады. Бұл жағдай үкіметтің қосымша салық түсімдерін дамытуға бағыттау жоспарымен өзгеруі мүмкін.

- Мемлекеттік борышты тарту жылдамдығының жоғары болуына (7,5 трлн теңге) байланысты оның қызмет көрсету және өтеу шығындары (4,4-тен 5,9 трлн теңгеге) және жалпы көлемі (27,2-ден 31,8 трлн теңгеге) өсуде.

- Сонымен қатар, 2024 жылы ГЦБ орналастыруының үштен екісі ішкі нарыққа келіп, валюталық тәуекелдерді төмендетті. Бірақ ГЦБ-ға инвестициядан түсетін кірістерді салық салу бойынша жоспарланған өзгерістер жергілікті институционалдық инвесторларға олардың тартымдылығына едәуір әсер етуі мүмкін және мемлекеттік қаржы министрлігінің үлкен көлемдегі ішкі борышты орналастыру мүмкіндігіне (премияны арттырмай) әсер етуі мүмкін.

6789

6789 0

0

Қорытынды

2024 жылы елдің мемлекеттік бюджетінің тапшылығы айтарлықтай кеңейіп, 30%-ға жуық өсіп, 3,6 трлн теңгеге жетті (2023 жылы 2,8 трлн теңге). Негізгі себебі салық және салық емес түсімдердің жеткіліксіз өсуі аясында мемлекеттік шығындардың тез өсуі болды.

Мемлекеттік қаржылардың тұрақтылығын НҚ-дан трансферттер жалғастырып қамтамасыз етті, олардың көлемі 5,6 трлн теңгеге (2023 жылы 4,1 трлн теңге) жетті, сондай-ақ 7,5 трлн теңге көлеміндегі қарыз қаражаттарын едәуір тарту болды (былтыр 5,5 трлн теңге).

Сондай-ақ, қаржылық нарықтардағы қолайлы конъюнктура – акциялар, облигациялар, сондай-ақ алтын бағасының өсуі – НҚ-ның инвестициялық кірістерінің айтарлықтай өсуіне алып келді, ол 5,0 трлн теңгеге жетті (былтыр 1,8 трлн теңге). Салық түсімдерімен (3,8 трлн теңге) бірге бұл оның активтерінің 29,9 трлн теңгеден 33,1 трлн теңгеге (+11%, немесе 3,2 трлн теңге) өсуіне мүмкіндік берді. Енді олар ЖІӨ-нің 24,7%-ын құрайды, өткен жылы 25,0%-дан төмен).

Мемлекеттік бюджет шығыстарында негізгі өсім қарыздарды қызмет көрсету және өтеуге (+1,4 трлн теңге) қатысты, бұл борыш көлемінің өсуі мен жоғары пайыздық ставкалар аясында болды. Сәйкесінше, бұл баптың шығыстардағы үлесі 12,9%-дан 16,9%-ға дейін артты.

Жоспарланған жоғары тарту көлемдері (₸6,9 трлн теңге тек ішкі нарықта) және өтеу (осы жылы 2,5 млрд доллар еурооблигацияларды өтеу жоспарлануда) бұл бапты тек өсім темптері бойынша ғана емес, шығыстардағы үлесі бойынша да көшбасшы етеді (қазіргі уақытта көшбасшылық білім беру саласында – 19,3%). Ал ГЦБ-ға меншік кірістерін салық салу бойынша жоспарлар одан да жоғары шығындарға әкелуі мүмкін (салықтарды өтеу үшін премияның өсуі).

"Алайда,